Le BFR est un indicateur de gestion utilisé en interne et il est aussi une information à disposition des tiers sur les performances de gestion de l’entreprise.

Qu’est-ce que le BFR ? – Besoin en Fonds de Roulement

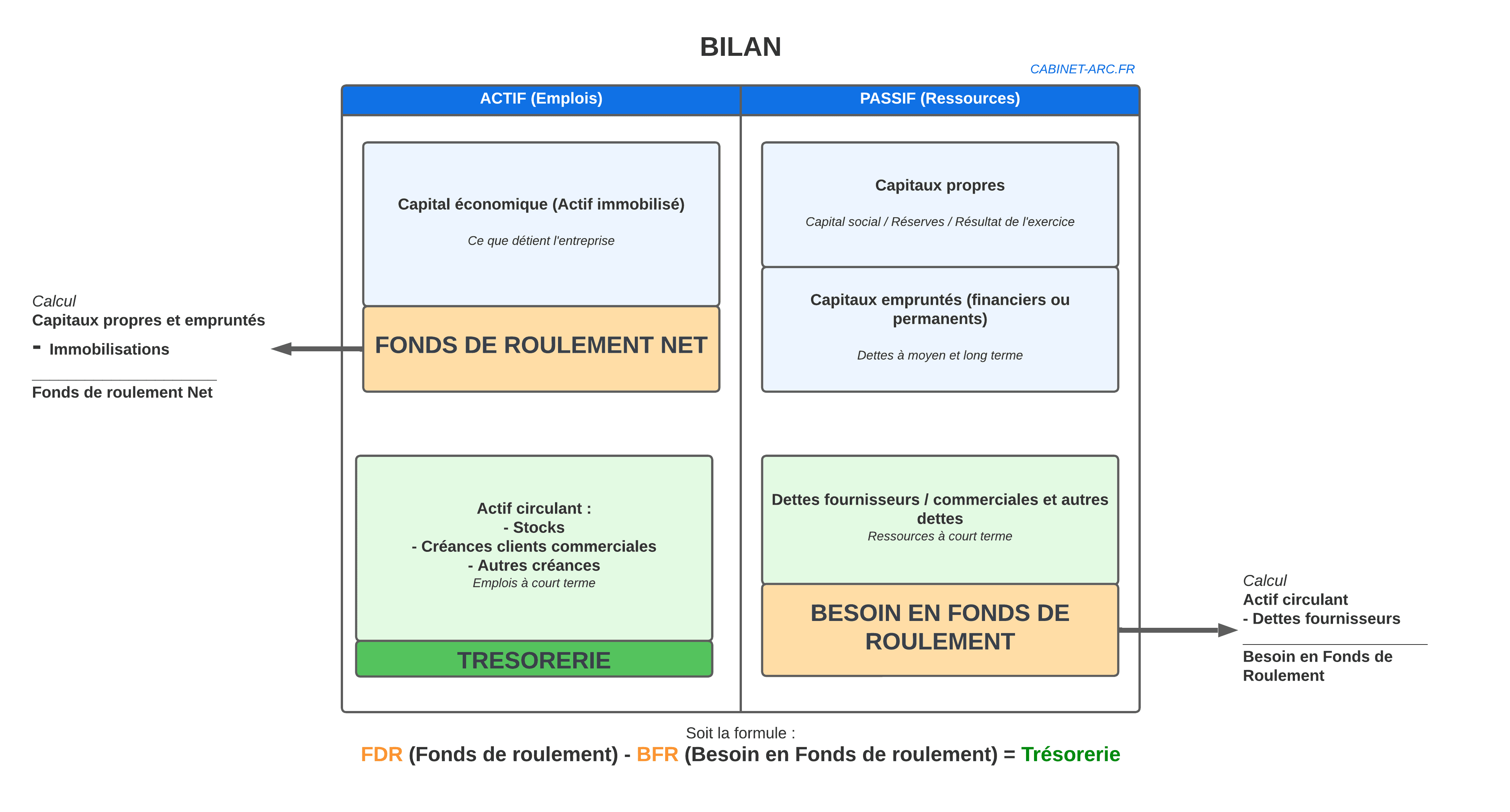

Le BFR est un indicateur de gestion qui marque l’autonomie financière de l’entreprise. Le BFR ne peut s’apprécier que par rapport au FDR – Fonds de roulement – qui est un indicateur de structure, dont le niveau indique l’excédent de capitaux stables au regard des emplois durables. Le FDR (net global) est l’expression de la volonté des dirigeants de laisser suffisamment de capitaux dans leur entreprise pour financer son exploitation avec une trésorerie suffisante en volume, sans être pléthorique. On voit bien dans cet indicateur les différences structurelles qui existent entre les secteurs d’activité et celles que l’on retrouve du fait des structures capitalistiques !

On pourrait dire aussi dans le même ordre d’idée que le BFR est l’expression financière de la capacité des dirigeants à gérer leur entreprise, à produire du cash et à anticiper le futur de leur structure. La différence entre le FDR et le BFR est la trésorerie de l’entreprise (C’est le résultat de l’opération suivante : FDR – BFR = Trésorerie)

Comment le BFR se calcule-t-il ?

Le BFR est composé : du BFR d’exploitation (BFRE) et du BFR hors exploitation (BFRHE).

Le BFRE se calcule en réalisant au bilan de l’entreprise l’opération suivante : le poste clients TTC + les STOCKS – le poste fournisseurs TTC = BFRE. Ce calcul peut s’exprimer en euros, ou en prorata du chiffre d’affaires, ou encore, et c’est très représentatif, en jours de chiffre d’affaires.

Le BFRHE se calcule en réalisant l’opération suivante au bilan de l’entreprise: autres créances – dettes fiscales et sociales – autres dettes = BFRHE. Dans la pratique on calcule le BFR global en réalisant l’opération suivante au bilan de l’entreprise : actif circulant -dettes à court terme = BFR.

Pour qualifier la manière dont l’entreprise gère son BFR, on peut calculer les variations du BFR (d’une année sur l’autre, ou à période régulière) en calculant les flux de trésorerie et leur variation, ce qui illustre la stratégie financière de l’entreprise. Les flux désignent la provenance des ressources de trésorerie et la destination de leurs consommations. On constatera ainsi que l’activité de l’entreprise peut générer plus ou moins de cash et que l’utilisation de celui-ci sert la stratégie de développement, ou est utilisé à la réduction de l’endettement, ou encore répond aux exigences des actionnaires.

Pour suivre l’évolution du BFR, les indicateurs de rotation suivants sont utilisés : pour les clients c’est le DSO, pour les fournisseurs le DPO, pour les stocks le DIO.

Pourquoi le BFR est-il important ?

Il l’est pour deux raisons fondamentales : l’image de l’entreprise car c’est une photo de sa réalité financière et de ses performances acquises et potentielles. Les observateurs extérieurs – dont les fournisseurs par exemple – en sont friands.

Il est aussi très important pour une deuxième raison qui est interne à l’entreprise : le BFR est un outil de gestion et de management.

Le BFR est important pour les observateurs car c’est un indicateur qui montre la qualité de la gestion de l’entreprise. En effet on y apprend en comparant son évolution dans le temps et en comparant son niveau à celui des entreprises du même secteur d’activité, que par exemple la gestion du poste clients est performante ou non, que les fournisseurs sont bien payés ou non, ou encore que le niveau des stocks est raisonnable ou ne l’est pas. L’évolution du BFR de l’entreprise préfigure de l’évolution de sa trésorerie, sauf à solliciter les actionnaires pour qu’ils réalisent des apports en fonds propres, ou qu’ils renoncent à la distribution de leurs dividendes, ou encore à solliciter les banquiers pour qu’ils mobilisent leurs lignes de trésorerie – découverts, lignes d’escomptes….

Tous les observateurs extérieurs à l’entreprise pourront ainsi juger de l’efficacité de sa gestion, de sa capacité à générer du cash– critère essentiel pour de nombreux investisseurs financiers et fonds de pension.

Ce sera encore l’occasion de montrer que l’entreprise dispose en interne de cette capacité à générer son indépendance financière, qu’elle sera en mesure de réaliser des opérations de croissance externe en autofinancement, ou qu’elle pourra répondre aux demandes de distribution des actionnaires…

Mais le BFR est également important en interne dans la gestion de l’entreprise pour suivre les performances et se fixer des objectifs de progrès. Il permet d’expliquer la situation de la trésorerie de l’entreprise sans laquelle toute survie est impossible et de corriger les éventuelles dérives.

Au-delà d’être un outil de gestion, le BFR est aussi un outil de management pour motiver les équipes et même pour fédérer tous les collaborateurs de l’entreprise autour d’un objectif commun : le cash!

Enfin le niveau du BFR par rapport au FDR montre que par exemple l’entreprise sous utilise le cash dont elle dispose structurellement, ou inversement manque structurellement de capitaux permanents et de fonds propres. C’est une information importante pour les observateurs extérieurs tout comme pour les gestionnaires internes à l’entreprise.

Dans la gestion de son BFR, l’entreprise devra être attentive au respect des lois sur les délais de paiement, en France, en Europe et à l’international. Elle devra aussi respecter les normes IAS/IFRS applicables, tout comme la juste valeur dans l’appréciation des actifs circulants et des dettes à court terme. Il en va de son image vis-à-vis des tiers, de son éthique et de la crédibilité de sa communication financière.